حسابداری بازرگانی تخصصیترین شیوه مدیریت مالی برای شرکتهایی است که بر مدار خرید و فروش کالا میچرخند و موفقیت در این عرصه مستلزم درک عمیق مبانی حسابداری بازرگانی است. اگر به دنبال ارتقای مهارتهای خود هستید، شرکت در دورههای آموزش حسابداری بازرگانی به شما کمک میکند تا با دقت بالایی وظایف حسابدار بازرگانی را در محیطهای واقعی انجام داده و تمامی گزارشهای خود را بر اساس استانداردهای حسابداری بازرگانی تنظیم کنید. با تسلط بر نمونه ثبت های حسابداری بازرگانی، شما نه تنها چرخه مالی کالا را مدیریت میکنید، بلکه به عنوان یک تحلیلگر مالی، مسیر سودآوری سازمان را هموار خواهید کرد.

مبانی حسابداری بازرگانی و مفاهیم اولیه

در دنیای تجارت، برخلاف موسسات خدماتی، درآمد اصلی از راه فروش کالاهای فیزیکی به دست میآید. حسابداری بازرگانی بر این اصل استوار است که کالا با قیمتی خریداری شده و بدون تغییر در ماهیت آن، با قیمتی بالاتر به فروش میرسد. معادله اساسی حسابداری در این حوزه بیان میکند که داراییهای شرکت همیشه برابر با مجموع بدهیها و حقوق صاحبان سهام است و هر تغییری در موجودی کالا، مستقیماً بر این توازن تاثیر میگذارد.

برای مدیریت دقیق این جریان و تعیین قیمتهای رقابتی، استفاده از یک نرم افزار بهای تمام شده ضروری است. این ابزار به شما کمک میکند تا هزینههای جانبی مانند حمل و نقل، بیمه و انبارداری را به بهای خرید اضافه کرده و بهای تمام شده واقعی را به دست آورید.

در نهایت، درک این اصول به حسابدار اجازه میدهد تا موجودی انبار را به صورت لحظهای کنترل کرده و گزارشهای دقیقی از سود ناخالص ارائه دهد. تسلط بر این بخش، اولین قدم برای تبدیل شدن به یک کارشناس خبره در شرکتهای تجاری است.

تفاوت حسابداری بازرگانی با حسابداری خدماتی و تولیدی

یکی از مباحث مهم در آموزش حسابداری بازرگانی، درک تفاوتهای ساختاری این رشته با سایر شاخههاست. شرکتهای بازرگانی به عنوان واسطه عمل میکنند و برخلاف واحدهای تولیدی، فرآیند تغییر فیزیکی روی کالا ندارند.

- حسابداری خدماتی: در این نوع شرکتها (مثل نظافت یا تدریس)، موجودی کالا برای فروش وجود ندارد و تمرکز بر ارائه تخصص است. گزارشهای مالی تنها شامل درآمد و هزینه خدمات است.

- حسابداری تولیدی: این واحدها مواد اولیه را خریداری کرده و با استفاده از فرآیندهای پیچیده، کالای جدیدی تولید میکنند. در اینجا مدیریت مواد خام و هزینههای سربار تولید در اولویت است.

- حسابداری بازرگانی: تمرکز اصلی بر خرید کالا از تامینکننده و توزیع آن به مصرفکننده است. به همین دلیل مفاهیم انبارداری و قیمتگذاری کالا در این حوزه اهمیت دوچندانی دارد.

درک این تفاوتها به شما کمک میکند تا متناسب با نوع کسبوکار، کدینگ و فرآیندهای مالی صحیحی را مستقر کنید. یک حسابدار بازرگانی باید بداند که نحوه ارتباط بین درآمدها و هزینهها در این شرکتها مستقیماً به گردش موجودی کالا بستگی دارد.

وظایف حسابدار بازرگانی در شرکتهای تجاری

در یک شرکت بازرگانی، حسابدار نقش دیدهبان مالی را ایفا میکند. وظایف حسابدار بازرگانی شامل موارد متعددی است که باید با دقت و نظم بالا انجام شوند:

- ثبت و طبقهبندی دقیق فاکتورهای خرید و فروش در سیستم مالی

- نظارت بر ورود و خروج کالا و انجام عملیات انبارگردانی دورهای

- محاسبه مالیات بر ارزش افزوده و تهیه گزارشهای فصلی (ماده ۱۶۹)

- مدیریت نقدینگی، پیگیری وصول مطالبات و تسویه با تامینکنندگان

- تهیه صورتهای مالی اساسی مانند سود و زیان و ترازنامه مالی

امروزه انجام حرفهای این امور بدون یک نرم افزار حسابداری بازرگانی کارآمد امکانپذیر نیست. این نرمافزارها با خودکارسازی ثبتهای تکراری، احتمال خطای انسانی را در اجرای وظایف حسابدار بازرگانی به شدت کاهش میدهند.

بنابراین، حسابدار نه تنها مسئول ثبت وقایع، بلکه مسئول تحلیل دادههای مالی برای کمک به استراتژیهای فروش است. این دقت عملیاتی باعث میشود که مدیران در هر لحظه از وضعیت موجودی و جریان نقدی شرکت مطلع باشند.

استانداردهای حسابداری بازرگانی برای گزارشگری

رعایت ضوابط قانونی تضمینکننده شفافیت و اعتبار اسناد مالی است. استانداردهای حسابداری بازرگانی مجموعهای از قواعد (مانند استاندارد شماره ۸) هستند که چارچوب ثبت و گزارشگری موجودی کالا را مشخص میکنند. طبق این استانداردها، موجودی کالا در پایان سال باید به بهای تمام شده یا خالص ارزش فروش (هر کدام که کمتر باشد) در ترازنامه گزارش شود.

بسیاری از حسابداران موفق برای انطباق کامل با این قوانین، از بهترین نرم افزار حسابداری استفاده میکنند که گزارشهای خروجی آن مورد تایید سازمان امور مالیاتی و حسابرسان باشد.

پایبندی به این استانداردها از رد شدن دفاتر در زمان حسابرسی مالیاتی جلوگیری کرده و اعتماد ذینفعان را جلب میکند. در واقع، این قوانین متر و معیار درستی برای سنجش عملکرد واقعی یک واحد تجاری در طول دوره مالی هستند.

آموزش حسابداری بازرگانی و سرفصلهای تخصصی

برای ورود به بازار کار، یک دوره جامع آموزش حسابداری بازرگانی باید سرفصلهای زیر را به صورت موردی و عملی پوشش دهد:

- شناخت ماهیت حسابهای خرید، فروش، برگشت از خرید و برگشت از فروش

- آموزش روشهای ثبت ادواری و دائمی و تفاوتهای اجرایی آنها

- متدهای قیمتگذاری کالا شامل اولین صادره از اولین وارده (FIFO) و میانگین موزون

- نحوه بستن حسابهای موقت و انتقال آنها به حساب سود و زیان انباشته

- قوانین جدید سامانه مودیان و ارسال صورتحسابهای الکترونیکی

در گامهای نخست این آموزش، یادگیری نحوه طراحی یک کدینگ حسابداری بازرگانی منعطف بسیار حیاتی است. کدینگ صحیح به شما اجازه میدهد تا حسابها را در سطوح مختلف دستهبندی کرده و گزارشهای تفکیکی از سودآوری هر محصول یا هر مشتری استخراج کنید.

به طور خلاصه، آموزشهای کاربردی باید شما را برای مواجهه با چالشهای واقعی انبار و فروش آماده کنند. تسلط بر این سرفصلها، شما را به یک نیروی متخصص و مورد نیاز در اکوسیستم تجارت تبدیل خواهد کرد.

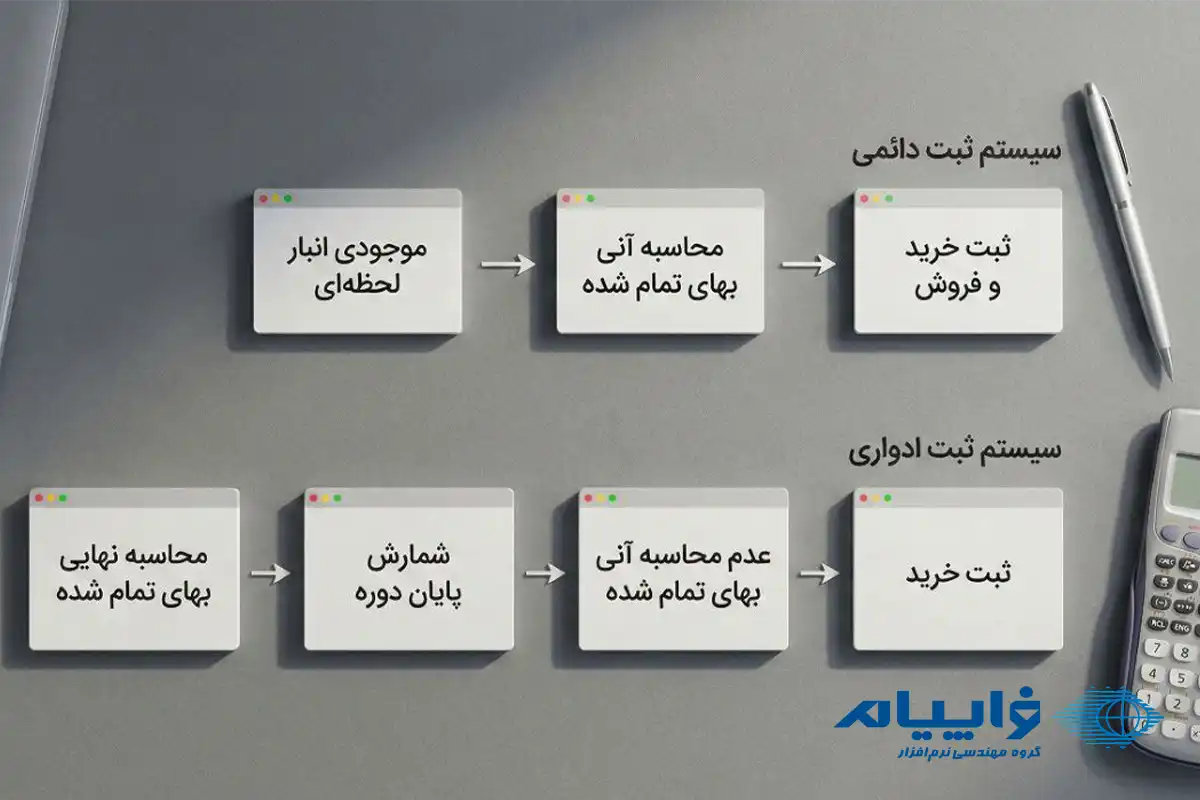

نمونه ثبت های حسابداری بازرگانی

عملیات حسابداری با ثبتهای روزنامه معنا پیدا میکند. نمونه ثبت های حسابداری بازرگانی در دو سیستم ادواری و دائمی تفاوتهای ساختاری دارند که حسابدار باید به آنها مسلط باشد.

| رویداد مالی | ثبت در سیستم ادواری | ثبت در سیستم دائمی |

|---|---|---|

| خرید کالا | حساب خرید (بدهکار) / نقد یا بانک (بستانکار) | حساب موجودی کالا (بدهکار) / نقد یا بانک (بستانکار) |

| فروش کالا (مبلغ فروش) | نقد یا حساب دریافتنی (بدهکار) / فروش (بستانکار) | نقد یا حساب دریافتنی (بدهکار) / فروش (بستانکار) |

| فروش کالا (بهای تمام شده) | ثبتی در طول دوره ندارد | بهای تمام شده (بدهکار) / موجودی کالا (بستانکار) |

| برگشت از فروش | برگشت از فروش (بدهکار) / حساب دریافتنی (بستانکار) | ثبت برگشت وجه + برگشت کالا به موجودی و کاهش بهای تمام شده |

برای حفظ دقت در گزارشها، تمرکز بر ثبت خرید و فروش در حسابداری اهمیت زیادی دارد. در این بخش، محاسبات باید به صورت نوشتاری انجام شود؛ مثلاً برای به دست آوردن خرید خالص، باید مبالغ برگشت از خرید و تخفیفات را از کل خرید کسر کنید. همچنین بهای تمام شده کالای فروش رفته از فرمول «موجودی کالای اول دوره به اضافه خرید خالص منهای موجودی کالای پایان دوره» به دست میآید. کسر کردن این عدد از فروش خالص، سود ناخالص شرکت را به دقت نشان میدهد.

در نهایت، با استفاده از این نمونه ثبت های حسابداری بازرگانی، تراز مالی شرکت در پایان سال بدون مغایرت بسته شده و سود واقعی مالکان مشخص میگردد.

نقش سامانه مودیان در ارتقای حسابداری بازرگانی

در سالهای اخیر، پیوند میان حسابداری بازرگانی و الزامات قانونی سامانه مودیان به یکی از مهمترین دغدغههای مدیران مالی تبدیل شده است. طبق قوانین جدید برای سال ۱۴۰۴، تمامی شرکتهای بازرگانی ملزم به صدور صورتحساب الکترونیکی هستند و اعتبار مالیاتی آنها تنها از این طریق پذیرفته میشود. همچنین اشخاص حقیقی که فروش سالانه آنها در سال ۱۴۰۴ از مبلغ ۱۴.۴ میلیارد تومان فراتر رود، باید معاملات خود را در این سامانه ثبت کنند.

استفاده از یک نرم افزار حسابداری بازرگانی که به سامانه مودیان متصل باشد، از جریمههای سنگین مالیاتی (مانند جریمه ۱۰ درصدی مبلغ فروش) جلوگیری میکند. این ابزارها به حسابدار کمک میکنند تا با ارسال لحظهای فاکتورها، انضباط مالی شرکت را در بالاترین سطح حفظ نماید.

بنابراین، تسلط بر قوانین سامانه مودیان اکنون بخشی جداییناپذیر از تخصص حسابداری بازرگانی محسوب میشود. بیتوجهی به این الزامات میتواند منجر به لغو معافیتهای مالیاتی و آسیب جدی به جریان نقدینگی شرکت شود.

جمعبندی آموزش جامع حسابداری بازرگانی

در این گزارش آموختیم که حسابداری بازرگانی مهارتی فراتر از ثبت اعداد است و نیازمند تسلط بر مبانی حسابداری بازرگانی و رعایت استانداردهای حسابداری بازرگانی میباشد. با گذراندن دورههای آموزش حسابداری بازرگانی و تمرین بر روی نمونه ثبت های حسابداری بازرگانی، میتوانید به عنوان یک حسابدار خبره وارد بازار کار شوید و وظایف حسابدار بازرگانی را با بالاترین کیفیت به انجام برسانید. همواره به یاد داشته باشید که در دنیای رقابتی امروز، استفاده از ابزارهای هوشمند کلید موفقیت شماست؛ برای ارتقای سیستمهای مالی خود، نرمافزار حسابداری بازرگانی فراپیام با ارائه راهکارهای یکپارچه ERP، بهترین همراه شما در مسیر رشد و تعالی کسبوکارتان خواهد بود.

سوالات متداول

۱٫تفاوت اصلی ثبت خرید در روش ادواری و دائمی چیست؟

در روش ادواری از حساب «خرید» استفاده میشود، اما در روش دائمی هر خرید مستقیماً حساب «موجودی کالا» را افزایش میدهد.

۲٫بهای تمام شده کالای آماده برای فروش چگونه محاسبه میشود؟

این عدد از حاصلجمع موجودی کالای اول دوره و بهای تمام شده کالاهای خریداری شده طی دوره به دست میآید.

۳٫تخفیفات نقدی خرید چه زمانی ثبت میشوند؟

اگر پرداخت در بازه زمانی تعیین شده توسط فروشنده انجام شود، تخفیف نقدی در زمان تسویه حساب در دفاتر ثبت میگردد.

۴٫آیا سامانه مودیان برای همه شرکتهای بازرگانی اجباری است؟

بله، طبق قانون جدید تمامی اشخاص حقوقی موظف به صدور صورتحساب الکترونیکی و ارسال آن به سامانه مودیان هستند.

خیلی خوب توضیح میده👌🙏

تشکر از همراهی شما